この記事で分かること

FIRE後の生活にいくら必要なのか、その計算過程と根拠を丁寧にご紹介

具体的かつ本気で見積もるので、ただの統計値を列挙する内容ではありません

また、この記事を読めばFIRE後にかかる費用/生活費が全て分かるようにまとめました

FIRE後に必要なお金を一気に把握するのに活用していただいても、気になるポイントだけ目次から探して見ていただいてもありがたいです

こんにちは、FIRE目指して2025年の29歳時点で2~3,000万円ほど運用中の「たねび」です(レバナスにフルベットしているので、値動きが1000万単位)

まだまだFIRE道半ばで、どんなに相場が好調でもあと4年はかかる見込みです

とはいえすっかり自分はいつかFIREするのだと信じ込み、”FIREした後”のことをすでに心配し始めた圧倒的な皮算用っぷりには我ながら称賛を送りたい思います

だいぶ気が早いですが、必要な生活費をある程度正確かつ余裕を持って見積もっておくことは本気でFIREを目指す人にとって必須課題だと考えます

それでは見ていきましょう

前提

まず今回ご紹介する生活費試算や検討の前提を整理いたします

今回は夫婦で子どもはいないが今後持ちたいと考えている、という想定で試算していきます

理由は下記です

- 一生独り身なら、現時点の家計簿にFIRE後の社会保険料を足すだけでOK

- 子どもが生まれる前からの想定であれば、各人の現状に照らし合わせてもらうことで、より普遍的な価値ある試算になる

- 独り身で生活費が足らなくなっても何とでもなるが、養うべき人がいると流石にきつい

簡単に言うと、一番みんなの役に立ちそうな想定だよね!という感じです

それでは早速試算に入っていきます

基礎生活費の検討

「基礎生活費」と言われて何をイメージしますか?

あえてここでは普通の人が快適かつ幸せに生きるために必要な最低限の費用と定義します

統計的な数値だけでなく、僕の憶測・決めつけが入ったリアル寄りな見積もりをお伝えしていきます

現実に即していない謎の『平均値』の価値は薄いと思うので妥当性も見ていきます

また、基礎生活費以上は何事も青天井に高くなるので想定する意味が薄いと考えます

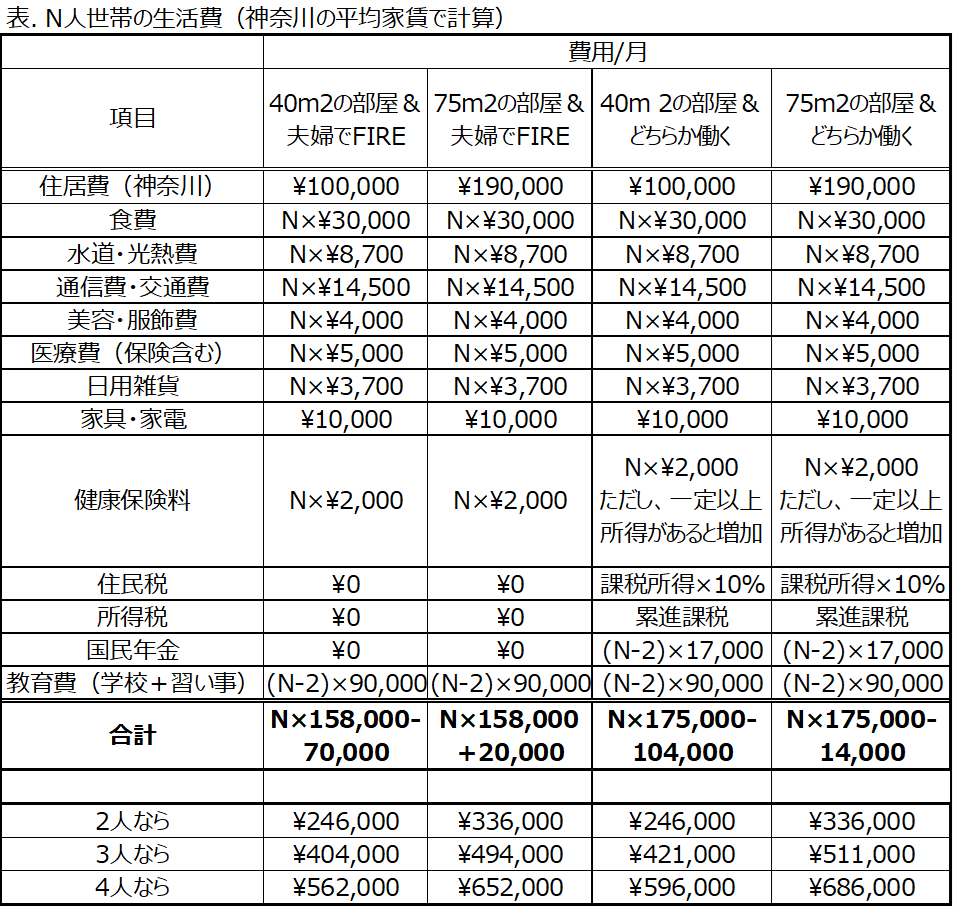

生活費の一覧表

このあと詳細に書いていくのでまずズバッと結論、それぞれの項目に幾らかかるのかまとめます

どうでしょう、3人世帯で40万前後、それなりの家に住むなら50万ぐらい

まぁそんなもんかなーという印象でしょうか?もっと節約しなよという感じでしょうか?

あまり節約を意識せずにそれなりに幸せに生きようとなったらこの範囲に入ってくるだろう、というのがたねび的な感覚です

もちろん無理をしたり究極までこだわれば色々な節約手法はあるかと思います

ただ、あえてここで余裕のある試算をしているのは、

『FIREとは金銭への依存を高めているようで、その実金銭からの脱却に他ならない』、

というのが私の投資哲学/美学だからです

資本主義社会から自分の人生を買い戻す、それがFIREであり、FIREを宣言した先で金銭面で苦慮するのは本末転倒ではないかという考えが根底にあります

みなさんは何のためにFIREを目指しますか?

本題から逸れました、各内訳を見ていきましょう

住居費

何と言ってもこれが一番高くつくでしょう

とはいえ住居費はどこに住むのか、何人で暮らすのかによって差が大きい項目ではあります

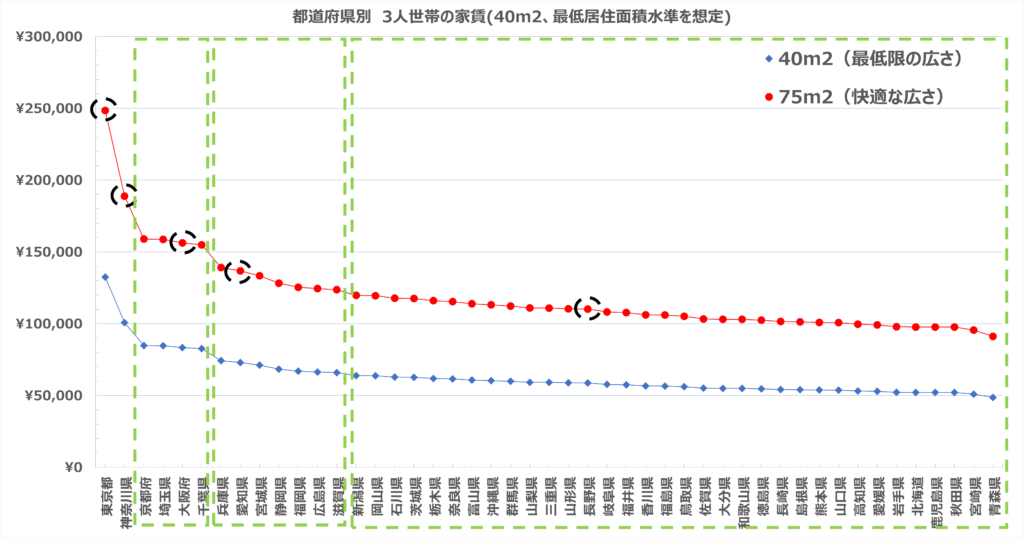

そこで今回は各都道府県を5グループに分けて、それぞれの地域における3人暮らしの家賃を見ていきます

こうすることでどの方も自分のFIRE後の家賃をざっくりと把握することが出来るからです

さて、分け方はざっくり金額と人口に基づいて決めています

細かくご説明すると、家賃額別に都道府県を5分割し、そのグループの中でも人口が最も多い都市を代表点として抜き出しています

下図の黒丸が代表として抜き出した都市です

その他の地区にお住まいの方は本図を確認していただけば、ご自身の想定家賃を把握することが出来ると思います

赤線が3人暮らしの快適な広さと国土交通省が規定している75m2の各都市における家賃で、

青線が健康で文化的な生活を営む上で必要不可欠と考えられている40m2の家賃です

公的機関が発表している数字なのである程度参考にはなりますが、本当の快適さは自分にしかわかりません

また、人気地域だと同じ県内でも大きく家賃は変わります、やはりどこまでも参考値になりますね

あなたにとって、あなたのご家族にとっての最適な広さはどのぐらいでしょうか?

ちなみに僕は”小屋”と呼んで差し支えないような部屋でも十分ハッピーに生活できます

今は二人暮らし(+愛犬)で45m2ほどの家に住んでいて、幸せに暮らすには十二分なお部屋です

なにより外に出れば幾らでも自分の世界を定義/拡張することが出来ます

公園、カフェ、本屋、図書館、美術館、博物館、花屋、レストラン、、、何もすべてを自分の家に押し込めしまい込んでおく必要はどこにもないのです

実際には子どもの人数と年齢によって推奨の広さは変わるようです(当たり前っちゃ当たり前ですが)

詳細が気になる方は下記リンクのp.28をご参照ください

001392030.pdf (mlit.go.jp)

今回はFIREを見据えた厳しめの想定として、子どもはすでに10歳以上の一人部屋が欲しい年齢として計算しています

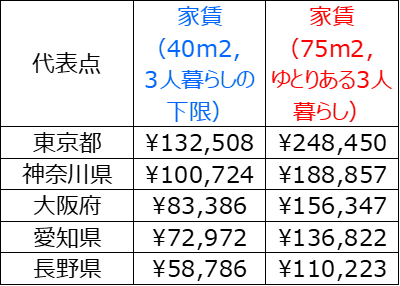

上の図で黒丸を付けた5グループの家賃一覧がこちらです

この通り、部屋の広さでかなり家賃に差があることが分かります

何を重要視するかは人それぞれですが、支出の最適化を目指すなら日々のささやかな支出より、こうした絶対額の大きな項目が重要です

例えば電気のつけっぱなしやちょっとしたおやつに敏感になるよりも、どんな家に住むかを真剣に考える方がよほど支出の最適化に繋がります

もちろん自分が最も長い時間を過ごす空間としてこだわるのもいいと思います、結局人生とは何を選び何を捨てるかという選択の積み重ねに他なりません

さて、脇道に逸れまくっていますが、最低限の生活に掛かる住居費は見積もれましたでしょうか?

例えば僕は神奈川県に住んでいるので

神奈川県住の住居費の平均支出:10万円(基礎生活費)~19万円(贅沢)

となります

(もっともっとと求めれば当然上には上がありますね、大事なのはあたりを付けることです)

今回は例として僕のFIRE後の生活費をまとめていきますが、皆さんはお住いの地域に従って予算の幅を確認してください

理想のFIRE生活は時々刻々変わっていくはずなので、後で見返して応用の利く形でまとめたいと思います!

食費

次に大きな食費はそれほど地域差が無いので簡単ですね

ここでは全て自炊としたときの費用を見積もります、外食が悪いわけでは全くありませんが、生きるために必要なお金ではなくて遊興費の1つだと考えます

とはいえ食事は自分自身を形作る、まさしく血と肉となるものですし、毎日の楽しみでもあると思います

ここを大きく節約するのは生活の満足度や健康を大きく損なうと思うので推奨しません、何と言っても三大欲求ですからね

なにより心身の健康を損なう様な食生活は結果として金銭面でも大きな損失に繋がる可能性が大きいと考えます

さて、ここでも政府の統計情報にあたると、大体大人一人当たり食費は3万円かかるようです

家計調査 家計収支編 二人以上の世帯 詳細結果表 年次 2022年 | ファイル | 統計データを探す | 政府統計の総合窓口 (e-stat.go.jp)

子どもが幼いうちは大して増えないですが、ここでは厳しめに

3人世帯の食費の平均月間支出:9万円

として試算したいと思います

僕自身も基本自炊や社食で3万円強です、3人家族になった場合は単純増加じゃないでしょうが、現在は会社の福利厚生で安上がりになっている面と、生活レベルを落とさないという前提を置くならば、なんだかんだトントンで9万円ぐらいに落ち着くのではないでしょうか

ここまでで家賃10万+食費9万で19万円です(家賃19万円換算で28万)

1人あたりで簡単に検算すると、朝:100円、昼:500円、夜:600円だとしたら一日で1,200円です

1食が5~600円の妥当性を考えると、豚肉300gで500円程で、野菜がキャベツ1/4玉75円、ほか野菜や調味料で100円、ご飯が2膳で100円、これで大体2人分で800円なので一人当たり400円です

多少のばらつきがあっても誤差範囲内かと思います(毎食牛肉以外認めない富豪は未考慮)

ということで計算すると、1,200円×30日=36,000円

これにまとめて作ることによるコストダウンが入って9万ほど、というのはそれほど違和感ないのではないでしょうか

水道・光熱費

次が水道・光熱費です

統計局の家計調査報告から、3人世帯の平均支出を算出しました

期間は2022年と2023年の8月までです

3人世帯の水道・光熱費の平均月間支出:約2万6千円(¥25,823)

3人以上の家族を想定されている場合は、上記支出に想定人数の N 人を用いて、(3人の支出)x N / 3をしてください

(細かい話ですが、今回の値は2人以上世帯の平均支出を平均世帯人数で割り、3人世帯に換算しています

そのため、この換算は同様の操作をご自身の想定人数で行っていただくこととなります

元の平均世帯人数は2.93なので、そこから乖離するほど現実からのずれが大きくなることはご注意ください

元データのリンク:統計局ホームページ/家計調査(家計収支編) 時系列データ(二人以上の世帯) (stat.go.jp) fies_t1.xls (live.com) )

水道・光熱費に関しては節約できなくはないので絶対にダメとは言いませんが、あまり神経質になると生活の満足度を大きく落とす項目になるかと思います

幸せになることが目的なのにFIREすることが目的化されて「お金は貯まったけど不幸せ」という状態は非推奨です

そのため上記の平均額を基礎生活費と考えます

ただし、契約先やプランの変更といった「満足度は下がらないけどコストは下がる、しかも一度やれば年単位で見直し不要」といったポイントはしっかりと押さえておきたいところです

ここまでで、住居費+食費+水道・光熱費で21万6千円です(家賃19万円換算で30万6千円)です

ちなみに蛇足ですが僕は現在会社の寮に住んでおり、ここも抑えられて月7,500円程です、3人分と考えると22,500円で家賃ほどのインパクトはないですが十分に安いです、永住したい(でもFIREしたら、というか結婚や同棲をするなら出ていかなきゃいけないので、今だけの界王拳4倍です)

⇒寮出たので界王拳終わりました、グッバイ無敵時代

ということで、将来的に家族が出来た際の3人暮らしを想定した場合は、概ね上記の2万6千円と同じになるのではないでしょうか

通信費・交通費

お次が現代社会においてほぼインフラとなっている通信費と交通費です

社会はどんどん便利になっていく反面、それに伴い必要なお金も増えていく、日々の中で本当に必要なものはなんなのか立ち止まって考える時間も僕らには必要なのかもしれませんね

なぜ通信費と交通費が一つの統計情報としてまとめられているのかは定かではないですが、遠くの人と交流を持つ手段、という意味では一つの目的を基にした支出項目である、ということでしょうか?どうでもいいですかね?

サクッとこちらも全国平均をご紹介すると

3人世帯の通信費・交通費の平均月間支出:約4万3千円

です

なお、家計消費状況調査によると通信費のみで1万7千円の支出があるようです

ここでいう通信費には、スマホの通信・通話料、インターネット接続費(自宅WiFi)含まれています

統計情報のあたり元が違うのですが、大体交通費と半々ぐらいだと思っておけばいいかと思います

家計消費状況調査 支出関連項目 詳細結果表 四半期 2023年4~6月期 | ファイル | 統計データを探す | 政府統計の総合窓口 (e-stat.go.jp)

上記リンク先の6-1番のファイルがソースです

ちなみに僕個人の支出を確認すると)

まず通信費が、

スマホの通信費:3,000円、自宅のWiFiは無料:0円で計3,000円、これに家族二人分が乗っかった場合、(携帯代)3,000円x3人=9,000円となります

ここに一人分の交通費10,000円が3人分かかると3,9000円の合計額となるため、的外れではない金額であると分かります

交通費が一人1万もかかるか?と言われると流石にもうちょい安いでしょうか

特に近所では自電車をメインの移動ツールとすることでグッと減らせると思います(おまけに健康にもいい、最高です)

また、通信費に関してもネットサーフィンが出来なくても、いやむしろ出来ない方が満足度が高いシチュエーションというのも多い気がするので、幾らか節約余地はあると思います

ですが、インフラにあたるような項目は不要な分をカットすることは大事なものの、我慢を強いるのは不幸せな節約となってしまいがちなので、無理は禁物です

基礎生活費を幾らとするかは難しいですが、安全目に見て4万3千円は良いラインではないでしょうか?皆さんの生活費もコメントで教えていただけるとありがたいです!

ここまでの合計額が、25万9千円です(家賃19万円換算で34万9千円)です

美容・服飾費

これは毎月必ずかかる基礎生活費と趣味としてかかる遊興費との分類分けが難しいジャンルです

そのため平均値が個々人にとってあまり意味を持たない項目だと思います

ここでは僕が毎月かけている金額を示したいと思います、ご自分の場合は幾らかかるかを見積もる参考にしてください

美容院に関しては僕は一般的な成人男性よりややお金をかけ気味かと思います

大体月に4,000円かもうちょい少ないぐらいです、ここら辺は頻度に依存しますね

FIREを目指す人にとっては高い!と思われる額かもしれませんが、余計なサブスクに1,000円払ったり、高い服を着るよりは気に入った髪型でいる方が安上がりで生活全体の満足度が高いと感じて納得して払っています

僕の生活費基準で、3人世帯の美容院の平均月間支出:4,000円x3=12,000円

節約、というか基礎生活費という観点だと1,000円カットを2月に一度で、年間6,000円にもできますね

なんならセルフカットならタダです、FIREしたらヘアカットの練習をして満足できるレベルを目指すのも面白そうです

次が被服費です

春、夏、秋、冬の4シーズンありますが、僕は服にはあまりお金をかけないのでざっくり”暑いときの服”と”寒いときの服”の2種類を、古くなったものだけ更新しています

その他下着などの更新含めて年間1~2万円ぐらいです、多めに2万円とすると

僕の生活費基準で、3人世帯の服飾費の月間支出:1,666円x3=5,000円(年間:5,000x12=60,000円)です

一応、統計的な平均値では3人世帯の服飾費の平均月間支出:9,738円でした

5,000円で考えると、美容・服飾費は合計で17,000円(=12,000+5,000)です

子どもがいる場合更新頻度が高い、などあると思いますが服や美容は贅沢寄りの支出だと思うので平均ではなく”たねび基準=基礎生活費”で足し合わせます

ここまでの合計額が、27万1千円です(家賃19万円換算で36万1千円)

医療費(保険含む)

超絶健康体じゃない限り、なんやかんやお世話になっているかと思います

サクッと平均値をご紹介すると

3人世帯の医療費(保険含む)の平均月間支出:15,033円

僕は最低限の生活防衛資金があること、リスク資産とはいえそれなりの資産が積みあがっていること、本当に困ったら家族に頼れること、これらの理由から医療保険には加入していません

特に家族はなんだかんだ大きな頼りだと思います

元来人類は家族や友人、コミュニティとの共助で生きていきました

それをシステムに落とし込んだ保険という存在があるだけで、長い期間培ってきた”助け合い”をあえて放棄する必要はありませんよね

また、生命保険にも入っていません

これに関しては生命保険によって得られる額より多くの資産が積みあがっているため、入る必要ないよなと考えています

寡婦や子どもには社会的な支援制度も各種整っているので基本的には不要だと思います、そのあたりも一度真面目にまとめて検討してみたいと思います

なんでもそうですが、『なんのために?』を考える時間や習慣は重要です

ちなみにそんな僕の医療費の平均月間支出は5,000円です、意外と多いため3人分で換算すると結局保険込みと同額に、虚弱が憎い!

と言いつつなんやかんや健康に毎日幸せに過ごせてるので実際のところすべてに感謝です

ここまでの合計額が28万6千円です(家賃19万円換算で37万6千円)

日用雑貨

さて、日用雑貨に何を含めるか、というのはなかなか範囲が広くて検討が難しい所です

下記の政府統計にはざっくり3つの分類があります

- 家事雑貨:食器、調理器具、電球、タオルなどの一定期間使用する類のもの

- 家事用消耗品:ティッシュ、洗剤、ゴミ袋などの使い捨てのもの

- 理美容用品:シャンプー、歯磨き粉、整髪料、化粧品などの美容やエチケット関連のもの

3人世帯の家事雑貨の平均月間支出:2,329円

3人世帯の家事用消耗品の平均月間支出:3,507円

3人世帯の理美容用品の平均月間支出:4,840円

上記が統計的な平均額で、合計が10,676円となります

このあたりはふるさと納税を活用したりなるべく長く使えるものを活用することで現役時代は若干前後するかと思いますが、FIRE後は住民税非課税世帯なのでそのままかかるかと思います

とはいえ生活費に占めるインパクトは限定的なのであまり神経質になって生活全体の満足度を下げることはないかなー、というのが僕の感覚です

また、どれだけ自炊するのか?等によっても必要額が変わってくると思うので、高いから一概に生活費全体が高いとも言い切れない項目であり、かつ個々人の事情に大きく依存します

本当はもっとイケてる試算をしたいですが、ここでは一旦政府統計の平均値を足し合わせたいと思います

ここまでの合計額が29万7千円です(家賃19万円換算で38万7千円)

家具・家電

家具や家電は毎月かかるものではありませんが、それなりに額が大きいため、各月で按分して計算すべきだと思います(会社っぽく言うと減価償却ですね)

内訳は家庭用の耐久財と、寝具です

耐久財って、、?という知りたがりの皆様は下記をご参照ください

なかなか詳細検討は難しいですが、まず統計値が下記です

家具・家電の平均支出:10,088円

実際には「最新」「見栄」「安心」「高級感」「流行」「限定」といったキーワードに引っかかるような物の購入を控え、自分が本当の意味で必要とする機能を持つだけの製品を、”汎用性”や”耐久性”、”リセールバリュー”といった項目に気を付けて買っていれば自然とこうしたところに掛かる費用は下げられるかと思います

買えば気分は上がりますけどね!

とはいえ今回おいた前提は金銭からの脱却であり、安物買いの銭失いに繋がる試算はしたくないのでこのまま平均の1万円を足し合わせたいと思います

ここまでの合計額が30万7千円です(家賃19万円換算で39万7千円)

ついに30万越え、生きるのはお金がかかりますね

限界都市で家賃を0に近似させても20万近くはかかる計算です、中には10万とかで生きている人もいますよね、色々な意味で超越者です

社会保険料

社会保険料に含まれる項目は皆さんもなんとなくご存じかと思います

毎月給与から差っ引かれる嫌な奴らです笑

<社会保険料 一覧>

- 健康保険料

- 住民税

- 所得税

- 国民年金

ここで問題はFIRE達成後にこの社会保険料が現役時代と比べて多いの?少ないの?、だと思います

ざっくり結論を言うと、退職年と翌年以外は健康保険料しかかからないと思ってOKです

※現行制度が維持される前提に立てば、ですが。

最近は金融所得へのさらなる課税や社会保険料徴収の布石が色々と打たれ始めている気がするので、いざという時に負けない資産を築きたいものです

健康保険料は住んでいる地域によって変わりますが、一人頭で月当たり2,000円前後だと思っておけばいいです

細かくは住んでいる地域や年齢/世帯構成によって違うため詳しくはFIRE後に住む予定の市区町村のサイト等をご参照ください

会社を辞める際に、会社都合で退職した場合は国見健康保険料の免除が可能ですが、FIRE民は自己都合だと思うのでここでは割愛します(個人的に、あまりに社会制度にフリーライドする生き方は美しくないと思う面もあり)

退職直後については生活費というよりは特別支出として現金を用意しておくのが妥当かなと思います、ざっくりですが下記にまとめるので、興味がある勉強熱心な皆様はご一読ください

(だいぶ煩雑なので本気でリタイアする直前以外は詳しく見る必要もないかなーと!)

健康保険料

健康保険料 退職直後の詳細

まず厚労省の説明は下記、ただし具体的な金額は市区町村によって変わるためそちらを参照ください

国民健康保険の保険料・保険税について (mhlw.go.jp)

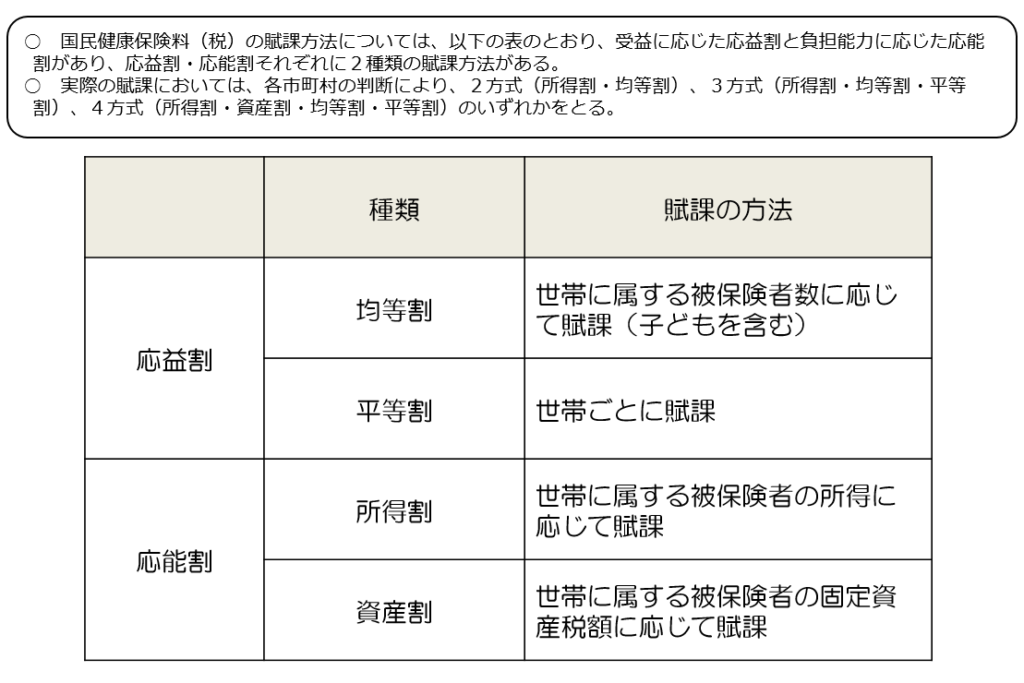

健康保険料の金額算定には、「均等割」「平等割」「所得割」「資産割」の4項目が関わります

この各項目はさらに「医療」「後期高齢者支援」「介護」の3つの内訳があります、複雑怪奇ですね笑

ざっくり説明すると、

均等割:家族の人数だけ課税、父・母・子1人なら3人分

平等割:世帯ごとなので、基本は1と思っておけばOK

所得割:どれだけ稼いでいるかで決まる、特定口座(源泉徴収あり)内の株式を売買して得た利益は含まれない(FIREにうってつけ!ただし確定申告で収入として記載すると所得として計算されます、そんなことする人と状況は限定的だと思うというか、気にしなくてOKです。このままの税制が続いてくれるという前提のもとですが、、)

資産割:こちらはほとんどの市区町村で廃止となっているようなので気にしなくてOKです

例えば平等割が5万だとすると、その内の1.5万が医療分、さらに1.5万が支援分、1万円が介護分、というような形式です

いずれにせよ、退職翌々年以降は一人当たりざっくり2,000円前後になると考えて結構です(フルFIREを想定、所得があると当然その分保険料が上がります)

そのため将来子どもを持つ夫婦を想定して3人暮らしとすれば、2,000円×3人=6,000円

ここまでの合計額が31万3千円です(家賃19万円換算で40万3千円)

ただし、退職した年と退職翌年はこれよりずっと大きな額がかかることには注意が必要です

これは健康保険料の算定が前年の所得を基にされていることが原因です

さて、それでは退職した年と退職翌年の健康保険料を検討していきましょう

<退職した年>

- 退職する前年度にフルで1年間働いた所得から健康保険料が決まる

- 退職した年度の働いている月は給与から健康保険料が天引きされているため、

1年分満額かかるわけではない

国民健康保険料の額は住んでいる地域によってわりと変わるので、詳細は退職後に住む予定の地域の公式ホームページを当たってください(簡易計算Excelなど用意されている場合も多いです)

複数の地域の算定式を見て「まぁこんぐらい用意しとくイメージね」という超ざっくりのたねび計算式を載せると下記です

だいたい多めの見積もりになるかと思います、正直読み飛ばしてOKです

僕と同類の内訳知らないと身体がかゆくなる属性の方だけ読んでください

[退職年の健康保険料の残り]=(所得割)+(均等割)+(平等割)

=([未払い月の算定基礎額1]×10%2) +( 50,000円×世帯の人数 )+( 30,000円)

ではここで具体的な例を見てみましょう

⇒ ex)9月に退職した3人世帯の場合:前年度の4,5,6,7,8,9月の健康保険料はそこまで働いた給与から天引きされているので、残りの10,11,12,1,2,3月分の算定基礎額を基に保険料が決まる

仮に退職前年に額面で年収600万なら、

[算定基礎額]=[年収]ー[給与所得控除]ー[基礎控除]

=[600万]ー[(600万×20%+44万)]ー[43万]=393万

この393万を使って、

[年間の健康保険料]=393万×10%+5万×3人+3万=57万3千円

[残り半年分の健康保険料]=57万3千円/2=28万6千5百円

No.1410 給与所得控除|国税庁 (nta.go.jp)

はい、まぁ半年分でざっくり30万円ぐらいかかるんだなーという風に想定されます

重ねてですが、詳細は地域の公式ホームページまで!と同時に、ここの差分数万で失敗するような状況での完全FIREは勇気というより蛮勇かもしれません

もっと言えば詳細額は気にしすぎず足りなきゃバイトでもしよう、と僕なら捉えます

<退職した次の年>

- 退職した年度内で働いた月の分だけの所得から健康保険料が決まる

ex)6月に退職した場合:4,5,6月の収入から算定基礎額が決定し、これを基に健康保険料が算定される

基本的な考え方は上記の退職年と同じ

退職翌年はほとんど同じなので計算式は割愛です

脳死で倍掛けして60万円分を退職直後の健康保険料として確保しておこうかと種火的には

健康保険料 それ以降

退職年と退職翌年を越えたら所得がゼロになると思うので、均等割と平等割の合計額が年間の健康保険料となります(引き続き地域によって変わります)

ポイントとしては、健康保険料は40歳以降64歳まで介護保険料が加わり増額します、お忘れなく

また下記のざっくり推定計算をしてみました

仮に夫婦2人世帯(40歳以下)なら、

[健康保険料]=(所得割)+(均等割)+(平等割)

=[算定基礎額]×10% + 50,000円×世帯の人数 + 30,000円

=0×10% + 50,000円×2人 + 30,000円=130,000円

41歳~64歳で子どもが一人いるなら介護保険料が加わって、

=0×10% + 60,000円×3人 + 40,000円=220,000円

夫婦2人世帯(40歳以下)の月当たりの負担は、

18万/12月=10,000円/月

夫婦2人、子ども一人世帯(40歳以下)の月当たりの負担は、

13万/12月=15,000円/月

40歳~64歳で子どもが一人の3人世帯の月当たりの負担は、

22万/12月=18,333円/月

ここにさらに低所得世帯の減税制度があり、所得に応じて7,5,2割引きされます

バイト含めてなにもしないなら7割引きです、インデックスの取り崩しや配当などは基本所得として計算されないので問題なしです(源泉徴収ありの特定口座で運用の場合、かつ確定申告であえて所得として申告しない限り、ですが。多くの人は普通この条件に当てはまるはずです、安心してください)

ノンバイト・ノン労働の7割引きなら、

13万/12×(1-0.7)=3,250円

22万/12×(1-0.7)=5,500円

ざっくり見積もっても3,000円or5,500円と考えればOKです

繰り返しますが地域によって違うので細かな数字をここで深く追う必要はなく、ざっくりこのぐらいの負担感なんだなーと思って頂きたいです

今回前提としては”将来子どもを持つ夫婦”を想定しており、恐らく長い時間を子どもがいる状態で生活することから、「夫婦+子ども:3人世帯(40歳以下)」の条件を上の式に当てはめて出てくる健康保険料4,500円(安全側かつキリ良く5,000円)を合計支出に合算します

もちろん、夫婦でどちらかだけがFIREしてもう一方が働くんだ、というような世帯の場合は減税措置は適用できないので大人しく払ってもらうか、それも計算に入れた資金計画を立てる必要があります

ここまでの合計額が31万1千5百円です(家賃19万円換算で40万1千5百円)

どちらかが働く場合はざっくり18,000円足して、

どちらかが働く場合の合計額が32万5千円です(家賃19万円換算で41万5千円)

住民税

住民税 退職直後の詳細

住民税も健康保険料と同じく前年度の所得を基に決められる不意打ちタイプなのでしっかり備えておきましょう

計算式が健康保険料とは違うだけで、ベースは全く同じなので、健康保険料を理解出来たら大した敵ではありません

こちらも住んでいる地域によって若干の差はありますが、健康保険料ほどのばらつきは無く、せいぜい年間で1,000円差ぐらいです

現在例外的にもうちょい高い2自治体がありますが外れ値なので気にせずOKです

【ランキング】住民税が高い/安い自治体はどこ? 差額はいくら? 全47都道府県+5市町を比較してみた【2023年版】 – INTERNET Watch (impress.co.jp)

意外に思われるかもしれませんが、東京より横浜の方が高かったりします、誤差ですが!

やや脇道に逸れますが、夫婦の場合はいわゆる配偶者控除というものがあるわけですが、現役時もがっつり共働きならそもそも関係が無いので気にしなくてOKです

また、FIRE後は控除に入れるまでも無く所得がないので気にしなくてOKです

ちょっとは働くつもり、とか、とはいえ気になっちゃいますぜ!という方、、

2020年の法改正で配偶者の給与が201.5万円以下ならちょっとはまけてやろう、という配偶者特別控除が爆誕したのでそこだけ押さえておけばいいかと思います

さて、住民税の計算方法はかなり簡単です

そしていちいち各自治体のサイトを見るまでも無く、ざっくり下記式で計算できます

「住民税 総額」=「住民税 所得割率(10%)」×「課税所得」+「住民税 均等割(5,000円)」

仮に年収が600万で、課税所得がざっくり455万とすると、

1年分で455,000円(=10%×455万+5000円)となります。

「課税所得」=「年収」ー「社会保険料控除(健康保険料、厚生年金保険料、雇用保険料などでざっくり元の年収の17%)」ー「基礎控除(43万)」

例えば年収600万なら課税所得は

4,550,000=600万-600万×17/100-43万となります

徴収タイミングや方法は退職時期によって異なり、年前半(5月末まで)だと給与から一括引き去り、年後半(12月末まで)だと納付書による支払いとなります。

ただ、希望すれば年前半でも納付書形式に変更でき、分割支払いも出来ます。

手数料や手間よりキャッシュの温存を優先するなら有りの選択でしょうか。

<退職した年>

- 退職する前年にフルで1年間働いた所得から住民税が決まる(5月ごろに納付書が出る)

<退職翌年>

- 退職した年の働いている月は給与から住民税が天引きされているため、1年分満額かかるわけではない

<それ以降>

- フルFIREであれば0円

- サイドFIREで収入があればもちろん住民税がかかりますが、FIREしたからといって何かが変わるわけではありません

追加費用は掛かりませんがここまでの月ごとの出費を再掲すると、

ここまでの合計額が31万1千5百円です(家賃19万円換算で40万1千5百円)

どちらかが働く場合の合計額が32万5千円です(家賃19万円換算で41万5千円)

所得税

所得税については基本的に特別何かかかることはありません

皆さんご存じ源泉徴収ですでに税金が取られているので、「まさか!」の出費はありません

ただし、会社員ではなくなったので自分で確定申告をして取られすぎた税金を取り返す必要があります

確定申告のやり方はまた別途まとめますが、ひとまず下記リンク先を参照ください

確定申告のやり方(2024年)を全くわからない人に図入りで解説!|freee税理士検索 (advisors-freee.jp)

引き続き追加費用は掛かりませんがここまでの月ごとの出費を再掲すると、

ここまでの合計額が31万1千5百円です(家賃19万円換算で40万1千5百円)

どちらかが働く場合の合計額が32万5千円です(家賃19万円換算で41万5千円)

国民年金

国民年金保険料の金額は、1カ月あたり16,980円/人です(令和6年度)。

ただし、FIRE後であれば(正確には世帯収入が一定要件以下なら)免除申請が可能です。

FIRE後の場合は失業後という扱いなので、免除or猶予を選ぶことが可能です。猶予の場合は毎年申請書を出す必要があります。

翌年以降は所得に応じて全額、4分の3、半額、4分の1の4種類の減額が出来ます。

とはいえもちろん免除したらその分だけ将来の年金額は減ります。

FIREを達成した人にとって年金額の多寡は大した問題ではないように思いますが、気になる人はいったん全額免除で投資資金を残して10年後に追納するという手もあります。

本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合は、その状況に応じて、全額、4分の3、半額、4分の1の4種類の減額がなされます。

<夫婦の場合の所得と減額の関係性>

全額免除:102万以下

(扶養親族等の人数+1)×35万+32万=2×35+32=102万

4分の3免除

88万+扶養親族等控除額+社会保険料控除額等

半額免除

128万円+扶養親族等控除額+社会保険料控除額等

4分の1免除

168万円+扶養親族等控除額+社会保険料控除額等

この通り収入状況によって社会保険料控除額は変わるのでパキっとは数字が出ないです

僕は年金に入金するより自分で投資した方が長期リターンは高いと思っているので免除したいです

ただ、夫婦のどちらかが継続して働く場合はこの限りでは無いため、

国民年金保険料として16,980円×2人=33,960円なので、

丸めて34,000円を足した場合も記載します

本気で免除したい場合は「国民年金に関してのみ世帯分離をする」という手段があるようです(役所に行けばわりとサクッとできるとか そうすると自分の収入に応じて免除が通るようです)

ここまでの合計額が31万1千5百円です(家賃19万円換算で40万1千5百円)

どちらかが働く場合の合計額が35万9千円です(家賃19万円換算で44万9千円)

ここまでで社会保険料を含めた生活費の計算が出来ました

教育費

教育費は子どもの人数や個々人の哲学によって大きく変わるところではあると思いますが、子が望む教育を受けさせてあげられる環境はなるべく構築したうえでFIREしたいですよね

とはいえ万が一の場合はがむしゃらに働けばいいのではと思っていますが

さて、教育費にはざっと下記項目が入ると僕は考えます

- 保育園or幼稚園

- 公立小学校

- 私立中学

- 私立高校

- 私立理系大学

- 私立理系大学院

- 公文

- 塾

- 習い事

正直大学院や私立中学まで考慮するのはやりすぎな感がありますが、教育費に関しては多めに越したことはないと思い組み入れています

(僕自身も院まで通わせてもらっていて、感謝しているという観点もあり)

それぞれの費用を考えると

0~2歳:保育園(任意):(非課税世帯は無償)年間万×年=

3~5歳:幼稚園(任意):(保育料は無料でそれ以外に)

公立小学校:年間8.5万×6年=510,000

私立中学:年間140万×3年=4,200,000

私立高校:年間100万×3年=3,000,000

私立大学(理系):入学金100万+年間200万×4=9,000,000

私立大学院:入学金30万+年間150万×2年=3,300,000

ここまでの合計が21,420,000円です

他に小学生から高校まで習い事に通った場合、

習い事:月1万×12か月×12年=1,440,000

小学校では公文に6年通い、中高6年が塾の場合、

公文:月1万×12か月×6年=720,000

塾:月3万×12か月×6年=2,160,000

これらの合計が4,320,000円です

すべてを合計すると21,420,000+4,320,000=25,740,000円となります。

児童手当0~3歳:15,000円、小学校修了まで:10,000円(第3子以降15,000円)

大学院までと思うと、これらの費用が子どもが24歳になるまでにかかるということなります。

これを月当たりに換算して毎月の固定費と考えると、

25,740,000÷24÷12=89,375円で、毎月9万円程固定費がかかるという試算になります

教育費は大事なので、後伸ばしにせずにこれも固定費として毎月現金化し、実際の支出に回すのがいいのではと思います

ここまでの合計額が40万1千円です(家賃19万円換算で49万1千円)

どちらかが働く場合の合計額が44万9千円です(家賃19万円換算で53万9千円)

まとめ

FIRE後に無理なくそれなりに生活するための費用は毎月40万円程だと算出できました

そこからはどんな住居に住みたいのか、どれだけ旅行などのお金のかかる趣味を持つのか、

といった事項に応じて生活費は変わっていきます

たとえば、都内に住むなら当然その分住居費は高いです

ほかにも旅行好きで1回12万の旅行を年2回行くなら12万×2回÷12か月=2万円/月が上乗せになります

いずれにせよリアルな予算感として一般的な人が目標に据えるべき毎月の必要取り崩し額は40万円ほどだということが本記事を通してご理解いただけたら幸いです

コメント